Et si, grâce à votre volonté, il y avait une solution ?

La personne de contact pour votre testament:

Mia Mahy

![]() 0496/46.28.02

0496/46.28.02

![]() testament@als.be

testament@als.be

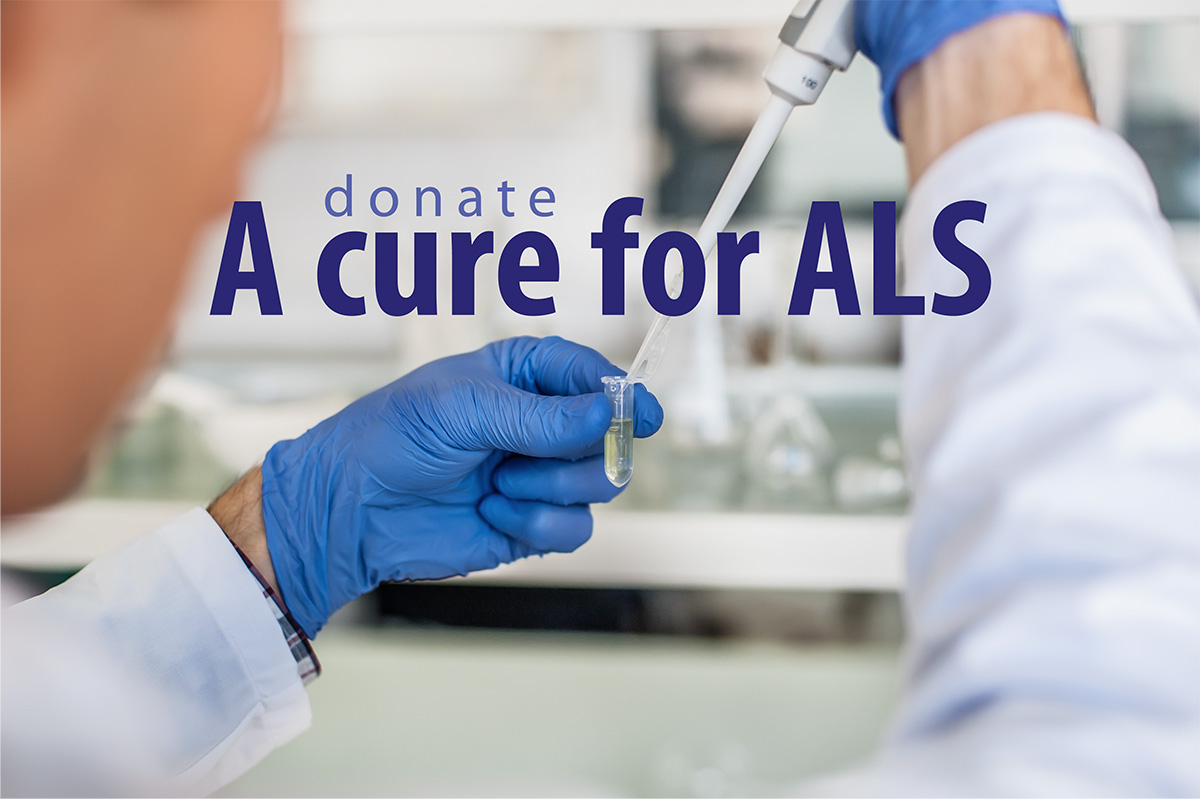

Laissez un impact durable: soutenez la lutte contre la SLA par votre testament

Chaque jour, la Ligue SLA mène un combat sans relâche contre la maladie dévastatrice qu’est la SLA. Vous vous demandez peut-être ce que vous pouvez faire en tant qu’individu ? En incluant la Ligue SLA dans votre testament, vous assurez la poursuite de la recherche d’un traitement efficace. Vous donnez de l’espoir et des soins aux patients et à leurs proches ! Votre legs représentent bien plus qu’un soutien financier, c’est une façon de faire vivre ce qui vous tient à cœur.

Faire la différence au cours de votre vie

Vous pouvez déjà, de votre vivant, faire don d’une partie de votre patrimoine à la Ligue SLA, afin de constater par vous-même l’impact de votre soutien.

Avantage en matière de droits de succession

Inclure une œuvre de bienfaisance dans son testament peut également être fiscalement avantageux. En Wallonie et à Bruxelles, le legs en duo permet à la fois d’aider les héritiers à payer moins de droits de succession et de soutenir financièrement une association caritative. La Flandre a réformé le legs en duo. En contrepartie, les associations caritatives ne paient plus de droits de succession ou de donation sur les dons et legs des résidents flamands. Cela signifie que chaque euro que vous nous laissez, contribue à 100% à la recherche et au soutien des personnes atteintes de la SLA et de leur entourage.

Le pouvoir de votre testament

Bien entendu, un testament ne doit pas se résumer à des avantages fiscaux. La véritable satisfaction réside dans le fait de savoir que vos biens – aussi modestes soient-ils – auront un impact profond et durable sur la vie de nombreuses personnes. Votre contribution soutient la recherche, l’espoir et la lutte pour un avenir sans SLA.

Conseils personnalisés et discrets

La rédaction d’un testament peut être très éprouvante sur le plan émotionnel. C’est pourquoi Mia Mahy, de la Ligue SLA, est heureuse de vous offrir un conseil personnalisé et un soutien juridique en toute discrétion. Avec attention, compréhension et discrétion, elle vous accompagnera dans vos démarches et répondra à toutes vos questions. N’hésitez pas à la contacter pour un entretien chaleureux et personnel au 0496/46.28.02 ou à l’adresse testament@als.be. Pour des conseils juridiques gratuits, vous pouvez aussi contacter Testament.be.

Votre soutien est synonyme d’espoir pour de nombreuses personnes. Ensemble, nous faisons la différence !

Legs en duo: les conditions:

1) Où habite le testateur/testatrice?

Les différentes régions belges (la Région flamande, la Région de Bruxelles-Capitale et la Région wallonne) ont des taux d'impôt différents pour les héritiers.

2) Où l’organisation bénéficiaire a-t-elle son siège?

Les différentes régions belges (la Région flamande, la Région de Bruxelles-Capitale et la Région wallonne) ont des taux d'impôt différents pour les organismes sans but lucratif.

3) Dans quelle ligne héritent les héritiers (les descendants)?

Les taux des impôts progressifs existent en fonction du montant de la succession et de la ligne familiale des héritiers. Nous prenons la Région wallone à titre d'exemple:

La taxe, payée par l'héritier dépend de sa ligne (aussi appelé l'ordre):

(Dans l’ordre le degré détermine combien on peut ou ne peut pas hériter).

En Région wallone |

| Ligne (ordre) | Relation de famille avec le testateur/la testatrice | Montant de l’héritage (€) | Droits de succession |

| 1 | Lien droite descendante ou ascendante : p.ex. enfants, petits-enfants, … | 1) 0 - 12 500 2) 12 500 - 25 000 3) 25 000 - 50 000 4) 50 000 - 100 000 5) 100 000 - 150 000 6) 150 000 - 200 000 7) 200 000 - 250 000 8) 250 000 - 500 000 9) Au dessus de 500 000 A payer: la somme des 9 montants. |

3% 4% 5% 7% 10% 14% 18% 24% 30% |

| 2 | Liens collatéraux : p.ex. frères, sœurs, … | 1) 0 - 12 500 2) 12 500 - 25 000 3) 25 000 - 75 000 4) 75 000 - 175 000 5) Au dessus de 175 000 A payer: la somme des 5 montants. |

20% 25% 35% 50% 65% |

| 3 | Liens d'alliance : p.ex. oncles, tantes, neveux, nièces, … | 1) 0 - 12 500 2) 12 500 - 25 000 3) 25 000 - 75 000 4) 75 000 - 175 000 5) Au dessus de 175 000 A payer: la somme des 5 montants |

25% 30% 40% 55% 70% |

| 4 | Autres liens | 1) 0 - 12 500 2) 12 500 - 25 000 3) 25 000 - 75 000 4) Au dessus de 75 000 A payer: la somme des 4 montants. |

30% |

4) Quel âge a l’héritier/l’héritière?

- a-t-il/elle plus de 18 ans?

- a-t-il/elle plus de 21 ans?

5) L’héritier/l’héritière est-il/elle handicapé(e)?

6) De quel héritage sagit-il?

- biens immobiliers,

- biens mobiliers.

7) Y a-t-il un/une ou plusieur(e)s d’héritiers/l’héritières?

8) Dans certains cas seulement, vous devez tenir compte de vos impositions personnelles.

Afin d’animer cles règles "mortes", nous prenons deux exemples. Les deux sont applicables à la Région wallonne.

Exemple 1 : Louis et sa nièce Mimi

Louis est veuf et n'a pas d'enfants. Il veut léguer 250 000 €

Situation 1:

Louis lègue le montant total de 250 000 € à sa nièce Mimi.

(Louis habite la Région wallonne, Mimi a 30 ans et n’est pas handicapée)

Quel est le bénéfice pour Mimi?

| Calcul des droits de succession (impôts) sur 250 000 € à payer par Mimi |

| 1) | De 0 à 12 500 * 25% = 12 500 * 25% = | 3 125 € |

| 2) | De 12 500 à 25 000 * 30% = 12 500 * 30% = | 3 750 € |

| 3) | De 25 000 à 75 000 * 40% = 50 000 * 40% = | 20 000 € |

| 4) | De 75 000 à 175 000 * 55% = 100 000 * 55% = | 55 000 € |

| 5) | De 175 000 à 250 000 * 70% = 75 000 * 70% = | 52 500 € |

| Impôt totale à payer par Mimi |

| 3 125 + 3 750 + 20 000 + 55 000 + 52 500 = | 134 375 € |

| Montant net reçu par Mimi: |

| 5) | 250 000 (héritage) - 134 375 (impôts) | 115 625 € |

| Mimi reçoit 115 625 € |

Situation 2:

Louis lègue 150 000 € à sa nièce Mimi et 100 000 € à la Ligue SLA:

(La Ligue SLA a son siège en Flandres)

Quel sont les bénéfices pour Mimi et pour la Ligue SLA?

| Calcul des droits de succession (impôts) à payer par Mimi (= dans la pratique la Ligue SLA payera la totalité de ce montant): |

| 1) | De 0 à 12 500 = 12 500 * 25% | 3 125 € |

| 2) | De 12 500 à 25 000 = 12 500 * 30% | 3 750 € |

| 3) | De 25 000 à 75 000 = 50 000 * 40% | 20 000 € |

| 4) | De 75 000 à 150 000 = 75 000 * 55% | 41 250 € |

| Impôt totale à payer par Mimi |

| 5) | 3 125 + 3 750 + 20 000 + 41 250 = | 68 125 € |

| Droits de succession sur 100 000 € à payer par la Ligue SLA : |

| 6) | 100 000 * 7% = | 7 000 € |

| Impôt totale à payer par Mimi + Ligue SLA : |

| 7) | 68 125 + 7 000 = | 75 125 € |

| Montant net reçu par (Mimi + Ligue SLA) ensemble : |

| 8) | 250 000 (héritage) - 75 125 (droits de succession) | 174 875 € |

| Calcul du montant net reçu par la Ligue SLA : |

| 9) | 174 875 (héritage net) - 150 000 (partie de Mimi) | 24 875 € |

| La Ligue SLA reçoit le montant net 24 875 € |

| Calcul du montant net reçu par Mimi : |

| 10) | 174 875 (héritage net) - 24 875 (partie de la Ligue SLA) | 150 000 € |

| Mimi reçoit le montant net 150 000 € |

La différence entre les situations 1et 2:

Dans la situation 2 (avec legs en duo) Mimi reçoit 150 000 € net,

ou 34 375 € en plus que dans la situation 1 ou elle ne reçoit que 115 625 € de l’héritage de 250 000 €.

Votre héritier/héritière reçoit plus d’argent et vous aidez une bonne cause!

Exemple 2 : Chantal et son fils unique Pierre

Chantal a un fils unique. Elle veut léguer 1 000 000 €.

Situation 1:

Chantal lègue 1 000 000 € à son fils unique Pierre:

(Pierre 30 ans et n’est pas handicapé)

Quel est le bénéfice pour Pierre?

| Calcul des droits de succession (impôts) à payer par Pierre: |

| 1) | De 0 à 12 500 | 12 500 * 3% | 375 € |

| 2) | De 12 500 à 25 000 | 12 500 * 4% | 500 € |

| 3) | De 25 000 à 50 000 | 25 000 * 5% | 1 250 € |

| 4) | De 50 000 à 100 000 | 50 000 * 7% | 3 500 € |

| 5) | De 100 000 à 150 000 | 50 000 * 10% | 5 000 € |

| 6) | De 150 000 à 200 000 | 50 000 * 14% | 7 000 € |

| 7) | De 200 000 à 250 000 | 50 000 * 18% | 9 000 € |

| 8) | De 250 000 à 500 000 | 250 000 * 24% | 60 000 € |

| 9) | Au-dessus de 500 000 | 500 000 * 30% | 150 000 € |

| 10) | Montant des impôts à payer par Pierre | 236 625 € |

| Le montant net que Pierre reçoit |

| 11) | 1 000 000 (héritage) - 236 625 (impôts) = | 763 375 € |

| Pierre reçoit : 763 375 € |

Situation 2 :

Chantal lègue € 800 000 à son fils Pierre et € 200 000 à la Ligue SLA:

(La Ligue SLA a son siège en Flandres)

Quel sont les bénéfices pour Pierre et pour la Ligue SLA?

| Calcul des droits de succession (impôts) à payer par Pierre: (= dans la pratique la Ligue SLA payera la totalité de ce montant): |

| 1) | De 0 à 12 500 | 12 500 * 3% | 375 € |

| 2) | De 12 500 à 25 000 | 12 500 * 4% | 500 € |

| 3) | De 25 000 à 50 000 | 25 000 * 5% | 1 250 € |

| 4) | De 50 000 à 100 000 | 50 000 * 7% | 3 500 € |

| 5) | De 100 000 à 150 000 | 50 000 * 10% | 5 000 € |

| 6) | De 150 000 à 200 000 | 50 000 * 14% | 7 000 € |

| 7) | De 200 000 à 250 000 | 50 000 * 18% | 9 000 € |

| 8) | De 250 000 à 500 000 | 250 000 * 24% | 60 000 € |

| 9) | Au-dessus de 500 000 | 300 000 * 30% | 90 000 € |

| Montant des impôts à payer par Pierre (= en réalité la Ligue SLA payera ce montant) | 176 625 € |

| Droits de succession à payer par la Ligue SLA |

| 10) | Montant total 200 000 * 7% | 14 000 € |

| Impôt totale à payer par Pierre + Ligue SLA |

| 11) | 176 625 + 14 000 | 190 625 € |

| Montant net reçu par (Pierre + Ligue SLA) ensemble |

| 1 000 000 - 190 625 | 809 375 € |

| Calcul du montant net reçu par la Ligue SLA |

| 809 375 - 800 000 | 9 375 € |

| La Ligue SLA reçoit le montant net 9 375 € |

| Calcul du montant net reçu par Pierre |

| 809 375 - 9 375 | 800 000 € |

| Pierre reçoit le montant net 800 000 € |

La différence entre les situations 1et 2:

Dans la situation 2 (avec legs en duo) Pierre reçoit 800 000 € net, ou 36 625 € en plus que dans la situation 1 ou il ne reçoit que 763 375 € de l’héritage de 1 000 000 €. En plus la Ligue SLA reçoit 9 375 € !

Votre héritier/héritière reçoit plus d’argent et vous aidez une bonne cause!

Le legs en duo vous donne une chance de soutenir une bonne cause. En plus, vos héritiers/héritières payeront moins de droits de succession.

La Ligue SLA

Plus d’info sur: